„Đe si krenuo...?“ (BALANCED SCORECARD) - Jovo Stokić (Direktor konsaltinga), Menadžment Centar Beograd

Bilo da je reč o klincu koji prodaje limunadu kako bi sakupio pare za džeparac, direktoru multinacionalne kompanije koji razmišlja o ulasku na novo tržište ili preopterećenom menadžeru javne kompanije koji pokušava da ostvari što bolje rezultate uz što manje resursa, ono što im je zajedničko jeste – ogromna želja za uspehom. U savremenim uslovima poslovanja glad za uspehom i naporan rad su i dalje neophodan, ali ne i dovoljan uslov za uspeh. Osim toga, neophodna nam je i dobra strategija, ali i alat koji će nam omogućiti da tu strategiju sprovedemo u dela.

Upravo je Balanced Scorecard (BSC) idealan alat za implementaciju strategije, koji može da se opiše kao pažljivo odabran skup mera a koje proizilaze iz strategije i koje mogu da se kvantifikuju. Tvorci BSC su Robert Kaplan i David Norton, koji su prvi primetili da način merenja performansi koji se fokusira samo na finansije nije dobro rešenje. Ukoliko se fokusiramo samo na finansijske pokazatelje (šta?), izgubićemo fokus na uzroke (kako?). Na primer, kompanija je ostvarila profit od 10 miliona evra. Menadžer može samozadovoljno da kaže: “Ok, ova godina je bila dobra“. Ali, da li je to dovoljno? Zamislite da uđete u kabinu aviona i vidite da pilot ima mogućnost da prati samo nadmorsku visinu. Pretpostavljam da biste se zapitali kako će pilot da zna kojom brzinom ide avion ili koliko je goriva ostalo u rezervoaru. Verovatno ne biste želeli da putujete ovim avionom. Slično je i sa kompanijama. Kao i pilot u avionu, kompanija mora da odgovori na nekoliko ključnih pitanja:

- Gde smo sada?

- Gde želimo da budemo?

- Kako ćemo da stignemo do tamo?

Ako pretpostavimo da je profit od 10 miliona evra odličan rezultat, on nam ne pokazuje šta smo mi to radili kako bismo ostvarili profit. Takođe, ne govori nam gde ćemo da budemo za pet ili deset godina. Može da se desi da kompanija menadžerima isplati bonuse zbog ostvarenog profita, a da je profit posledica loše odluke da potrošačima prodajemo nekvalitetne proizvode po nižoj ceni ili smanjenih ulaganja u R&D. To bi dovelo do toga da već sledeće godine izgubimo lojalnost potrošača, a samim tim ugrozimo i profitabilnost.

Fokus na finansijska merila sličan je situaciji u kojoj vozimo automobil ali uopšte ne gledamo ispred sebe, već se isključivo oslanjamo na retrovizore. Finansijski ciljevi (profit, ROI, ROCE, EVA i slično) samo su posledica nekih prethodnih odluka i aktivnosti, a koje ne možemo da sagledamo kroz finansijsku prerspektivu.

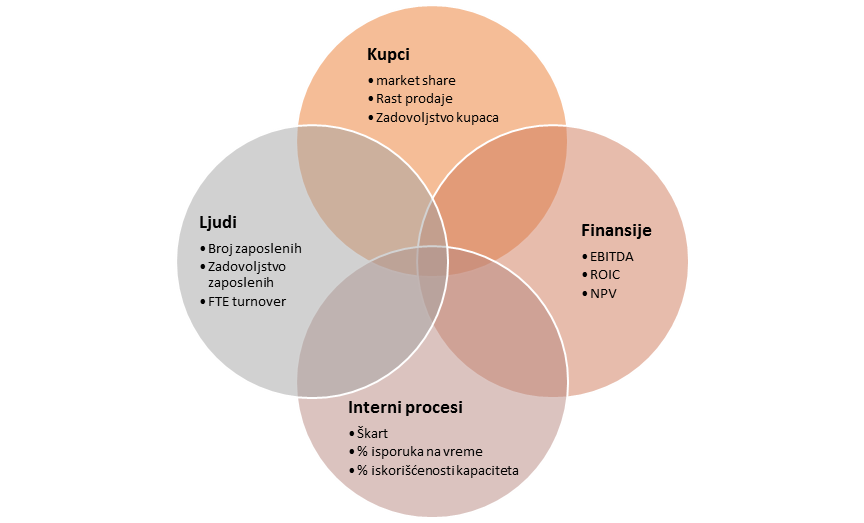

Za razliku od tradicionalnih finansijskih merila, BSC prevodi misiju, viziju i strategiju kompanije u konkretne ciljeve, organizovane u četiri različite perspektive:

- Kupci

- Finansije

- Interni procesi

- Učenje i razvoj (ljudi).

1. Finansijska perspektiva

Iako sama po sebi finansijska merila nisu dovoljna, ona nikako ne smeju da se zanemare. Merila finansijskih performansi pokazuju da li strategija i njena implementacija dovode do veće finansijske dobiti. Ako imamo izuzetno kvalitetan proizvod i dobre odnose sa kupcima ili obučene i zadovoljne zaposlene, to nam ništa ne znači ukoliko kompanija od toga ne zarađuje. Možemo da prodamo kvalitetne proizvode po ekstremno niskoj ceni i definitivno ćemo da imamo ogroman market share i zadovoljne kupce, ali gde ćemo da budemo? Verovatno će profit da bude nizak, a gazda (gazdarica) nezadovoljna.

2. Perspektiva kupaca

Što se tiče perspektive kupaca, potrebno je odgovoriti na sledeće pitanje: „Šta je potrebno da uradimo kako bismo bili posebni u očima potrošača?“ Ovde se biraju tipovi kupaca i tržišni segmenti na kojima će kompanija da nastupi, kao i merila pomoću kojih ćemo da pratimo učinke u vezi sa ovom perspektivom (market share, broj novih kupaca, zadovoljstvo kupaca...).

3. Perspektiva internih procesa

Ova perspektiva odgovara na pitanje: „Ukoliko želim da ostvarim strateške ciljeve, koje procese moram da razvijem ili unapredim?“. Svaka kompanija ima na hiljade procesa, od slanja pošte, nabavke materijala, preko proizvodnje proizvoda pa do pregovaranja sa klijentima, i važno je da se svaki od njih dobro obavi. Ali, svrha perspektive internih procesa jeste da se identifikuju oni procesi koji zaista doprinose ostvarenju strategije, kako bi menadžeri i zaposleni mogli da se fokusiraju na konstantno unapređenje tih procesa.

4. Perspektiva učenja i razvoja

Ova perspektiva orijentisana je ka ljudima i daje odgovor na pitanje: „Koje sposobnosti naši zaposleni moraju da razviju kako bismo ostvarili ciljeve?“ Uzalud smo investirali u najmoderniju mašinu za proizvodnju ako nemamo zaposlenog koji zna kako da rukuje tom mašinom, zar ne? Osim kompetencija, četvrta perspektiva se fokusira i na motivaciju zaposlenih, pri čemu se teži da se sistem nagrađivanja poveže sa strateškim ciljevima.

Finansijska perspektiva i perspektiva kupaca daju sliku o tome koji su to ciljevi koje kompanija želi da ostvari, dok perspektiva učenja i razvoja daje odgovor na pitanje kako će ti ciljevi da se ostvare. Posmatranjem kompanije kroz četiri različite perspektive BSC postaje okvir pomoću kojeg se kroz kompaniju prenose misija i strategija, a zaposleni informišu o ishodima koje organizacija želi da postigne, ali i o pokretačima koji dovode do tih ishoda.