Albrecht Deyhle je doprineo oblikovanju controlling prakse. On je 1971. godine u Gautingu kod Minhena osnovao Controlller Akademie i od tada je školovao preko 40.000 nemačkih controllera. Osnovna misija Controller Akademie je obuka controllera. Obeležje Deyhle-ove koncepcije je visoka jasnost i razumljivost. Controlling je usko povezan sa planiranjem, odlučivanjem, pripremom i prezentacijom brojki koje su orijentisane ka cilju.

“Controller ima zadatak ekonomske pratnje, savetodavca i ekonomske savesti. Kako bi saradnja između controllera i menadžera bila uspešna, menadžer mora biti spreman na prihvatanje neugodne istine. ” Albert Deyhle

Iste godine kada je i Albrecht Deyhle osnovao Controller Akademie, profesor Elmar Majer je osnovao Udruženje ekonomskih nauka i prakse controllinga. U tom udruženju je bilo više od 800 preduzeća koji su bili aktivni članovi.

“Controller se zalaže za to da pomoću svog pribora za navigaciju (kutije alata) usmerava preduzeće u zonu dobitka. Controller savetuje korisnika za budući razvoj.” Elmar Mayer

1975. Albrecht Deyhle, zajedno sa nekoliko učesnika treninga, odlučuje da osnuje Udruženje controllera. Udruženje controllera dobija naziv “Controller Verein” a desetak godina kasnije dodaje se u nazivu “International”.

International Group of Controller (IGC) ja nastala 1995. godine. IGC uspostavlja standarde controllinga, koji važe kako na nemačkom govornom području, tako i van njega. Osnovna misija IGC-a je širenje filozofije controllinga. IGC služi kao platforma kroz koju se revidiraju i razvijaju koncepcije controllinga. Isto tako, naglašava se i uniformnost terminologije koja se koristi u izveštajima. MCB je jedini član IGC koji dolazi iz Srbije.

Bojan Šćepanović, direktor MCB-a, dolazi na smelu i vizionarsku ideju:

“Hajde da uvedemo controlling u Srbiju!“

Bojan odlučuje da formira Klub CFO & Controlling i 30.9.2011. organizuje se prvi sastanak Kluba CFO i controlling. Na sastanku je bilo prisutno 7 controllera:

Od tog trenutka, controlling počinje snažno da se razvija u Srbiji:

Bojan Šćepanović je napisao kapitalnu knjigu “Biblija controllinga”. Ovo je najbolja knjiga o controllingu na srpskom, i jedna od najboljih knjiga na svetu.

Menadžment Centar Beograd pokreće prvi broj “Controlling magazina” na sprskom. Ovaj jedinstveni časopis podiže profesiju controllinga u Srbiji na još jedan viši nivo. Controlling magazin je besplatan i može se preuzeti na sledećem linku.

Menadžer ima ciljeve koje želi da ostvari. Controlling je proces koji mu pomaže da ostvari te ciljeve. Controlling kao proces može da se objasni u tri koraka:

Prvo što menadžer radi je definisanje ciljeva. Ciljevi su obično finansijski kao što su ROCE, EBITDA, D/EBITDA i sl. Ciljevi mogu da budu i nefinansijski: tržište, procesi, ljudi.

Kada menadžer definiše ciljeve, onda je sledeći korak razvijanje planova. Menadžer pravi plan kako da ostvari zadati cilj.

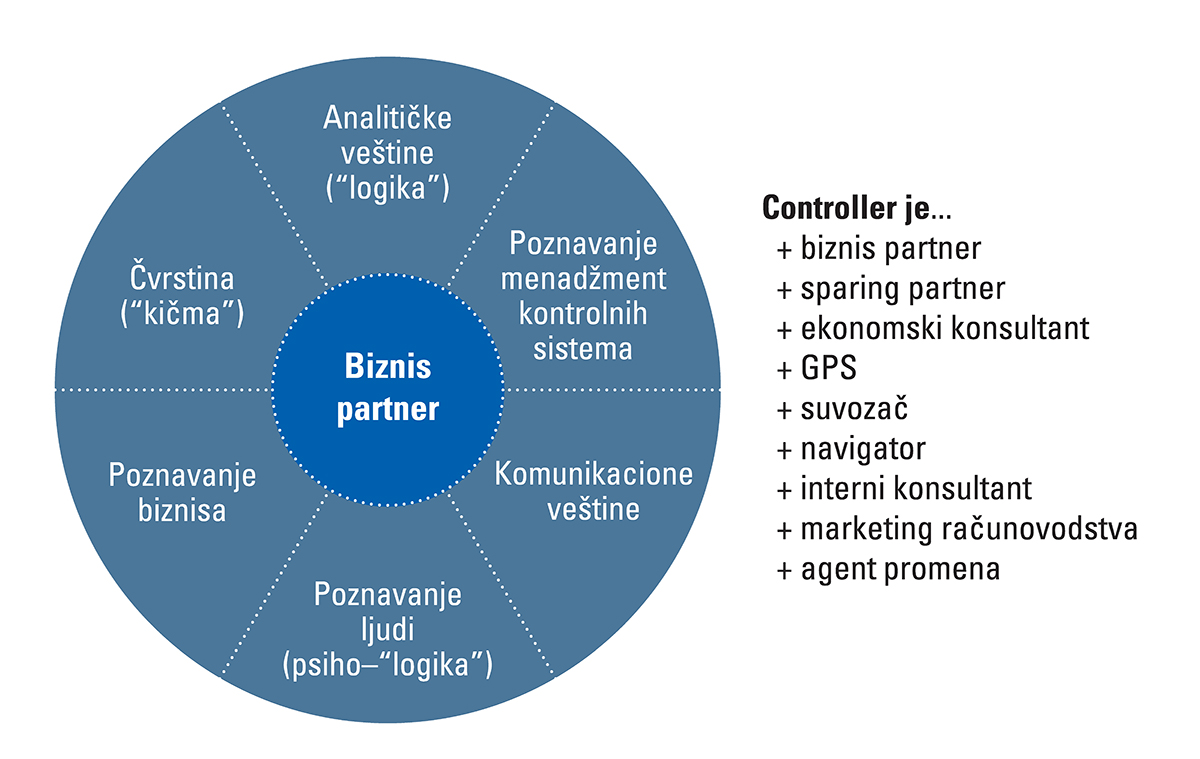

Poslednji i treći korak je navigacija (ili kontrola) kako se ostvaruju ciljevi. Ako postoji odstupanja od cilja, menadžer reaguje i navigira da se vrati na cilj. Dakle, controlling je proces koji se neprekidno odvija u ova tri koraka. Controller je suvozač ili biznis partner menadžeru. On aktivno pomaže menadžeru da definiše ciljeve, da razvije planove(budžete) i asistira mu u vidu izveštavanja.

Controlling može da se pojasni i preko CMOK© pristupa. Autor CMOK© pristupa je Bojan Šćepanović, direktor MCB Menadžment Centra Beograd. CMOK© pristup definiše controlling na sledeći način:

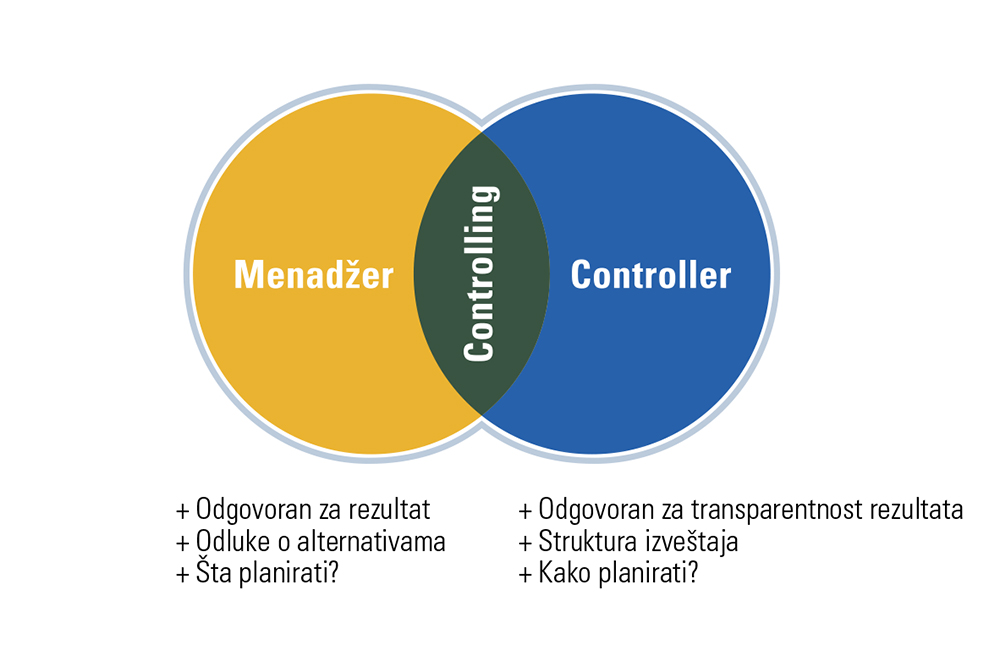

Menadžer je odgovoran za ostvarivanje ciljeva. Ako nema jasno definisanih ciljeva, onda i ne postoji controlling. U većini kompanija ciljevi se definišu preko budžeta. Budžet je alat controllinga koji se obično radi u trećem kvartalu za sledeću godinu. Controller je vlasnik procesa budžetiranja, odnono controller je osoba koja operativno radi na izradi budžeta.

Controller redovno izveštava menadžera o rezultatima (ostvarivanju ciljeva). Obično je izveštavanje na mesečnom nivou. Ako se pojave odstupanja (varijanse), controller pravi izveštaj i daje predlog korektivnih akcija. Na primer, cilj je da profit za 6 meseci bude 10 mEUR a ostvareno je 9 mEUR. Controller izveštava da imamo negativnu varijansu od 1 mEUR. Istovremeno, controller daje uzroke varijansi (“zašto?”) ali i daje predlog korektivne akcije (“kako dalje?”). Menadžer je taj koji donosi odluke na osnovu izveštaja controllera.

U poslednjih 10-ak godina težnja je da controller postane biznis partner menadžeru. U tom smislu, menadžer i controller postaju odgovorni za zajednički definisane ciljeve. To znači i da controller postaje aktivni donosilac odluke i da je i njegova odgovornost za ostvarivanje ciljeva.

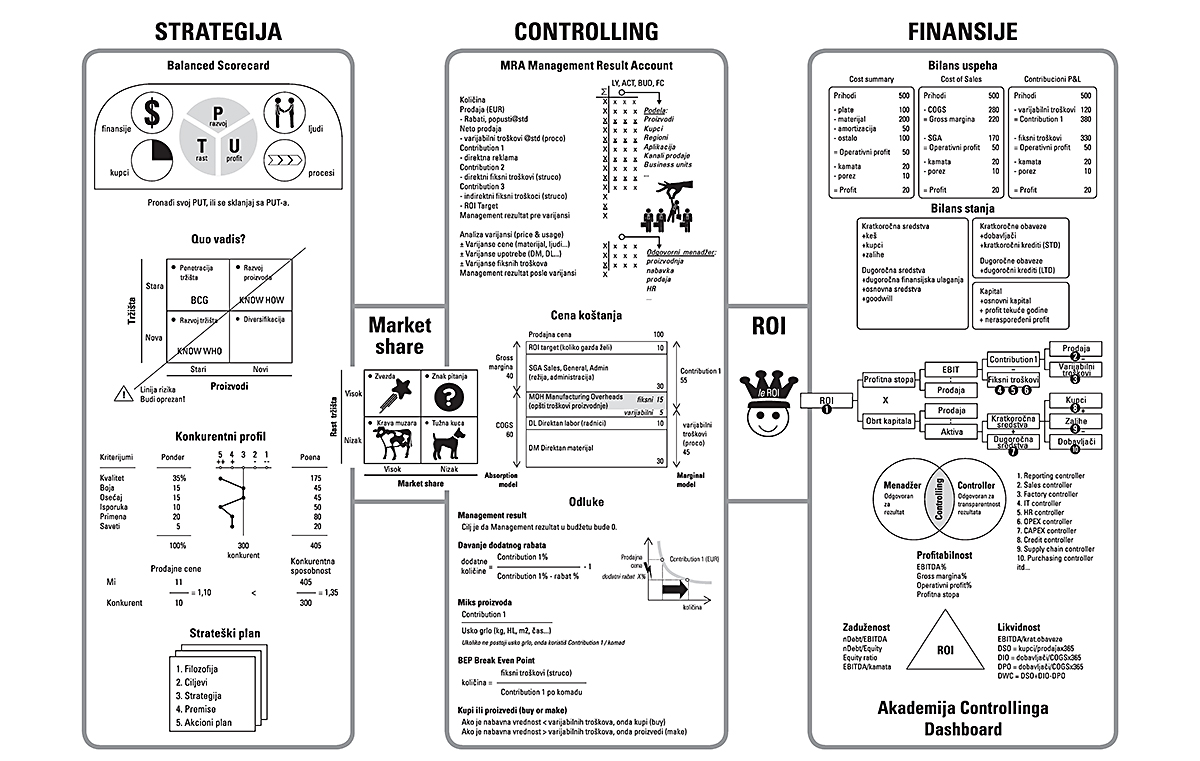

Postoje više različitih ciljeva koje menadžeri žele da ostvare. Obično su to finansijski ciljevi, pa se stoga controlling često u praksi zove i “finansijski controlling”. Sa druge strane, postoje i drugi, nefinansijski ciljevi. Ciljevi se najčešće definišu u četiri oblasti i ovaj sistem se zove Balanced Scorecard (BSC):

Menadžer je taj koji definiše “šta se planira”, a controller je taj koji odlučuje “kako se planira”. Na primer, menadžer može da kaže: “Ja želim da znam cenu koštanja proizvoda svaki mesec. To mi je ključni cilj.” Na controlleru je da napravi plan kako da prati cenu koštanja proizvoda. Controller će zajedno sa računovodstvom i IT-om da kreira softver (SAP, Oracle i sl) koji će mu omogućiti da prati cenu koštanja svakog meseca.

Controlling je nemačka filozofija ostvarivanja ciljeva. Reč “controlling” je engleskog porekla (“to controll”) ali se ona vrlo retko koristi u engleskom govornom području. Praktično, reč “controlling” je postala standardna nemačka reč. Mi smo odlučili da ovu reč ne prevodimo na srpski jer naš prevod (“kontroling, kontrola”) previše asocira ne “inspekciju, kažnjavanje, kontrolora u GSP-u i sl.”. Naša filozofija controllinga je da je controller “biznis partner menadžeru”.

U drugim zemljama ili oblastima, koriste se slični izrazi koji pojašnjavaju filozofiju ostvarivanja ciljeva:

Pored izraza “controller” u praksi se sreću i izrazi: