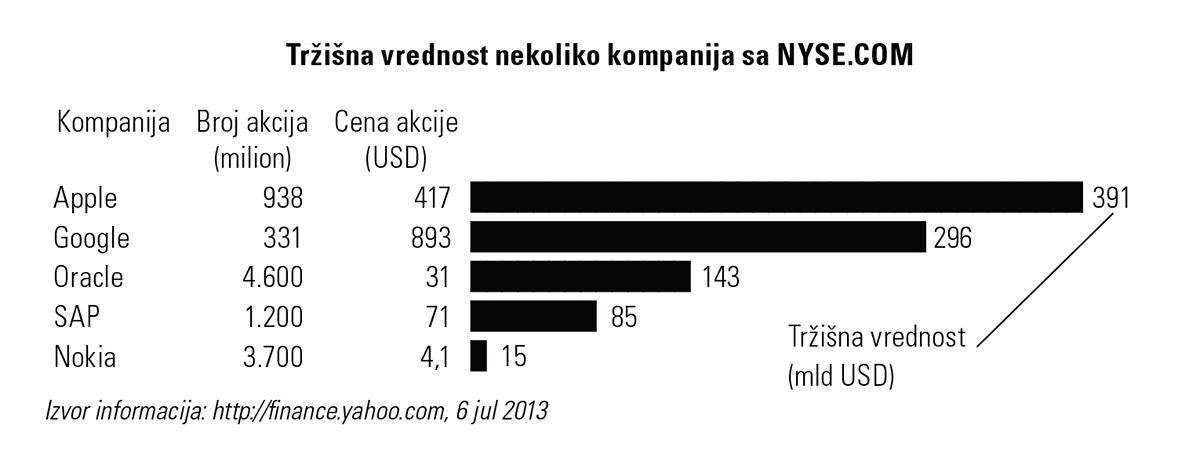

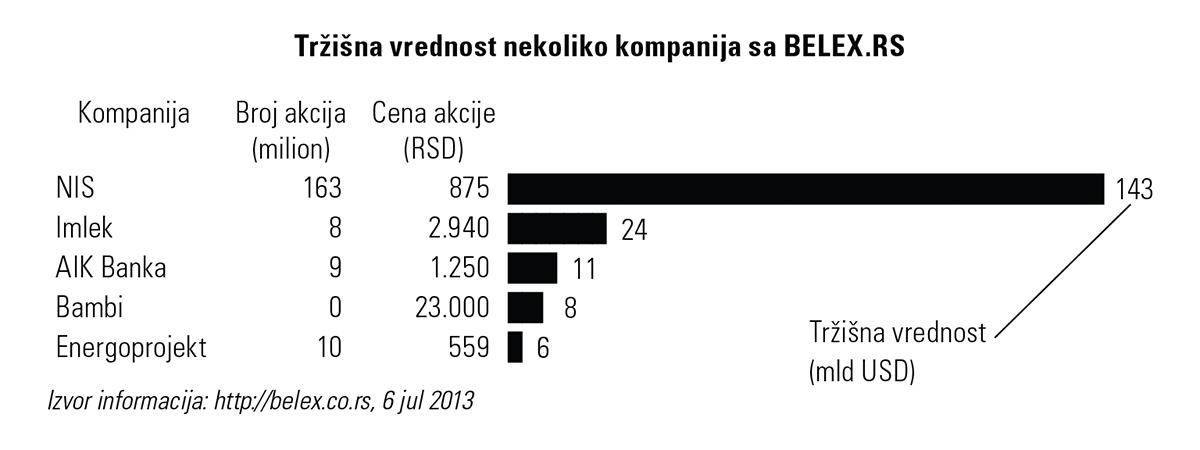

Tržišna vrednost kompanije dobija se na Berzi (www.belex.rs, www.nyse.com i sl.). Tržišna vrednost dobija se po formuli:

Tržišna vrednost = broj akcija x cena akcija.

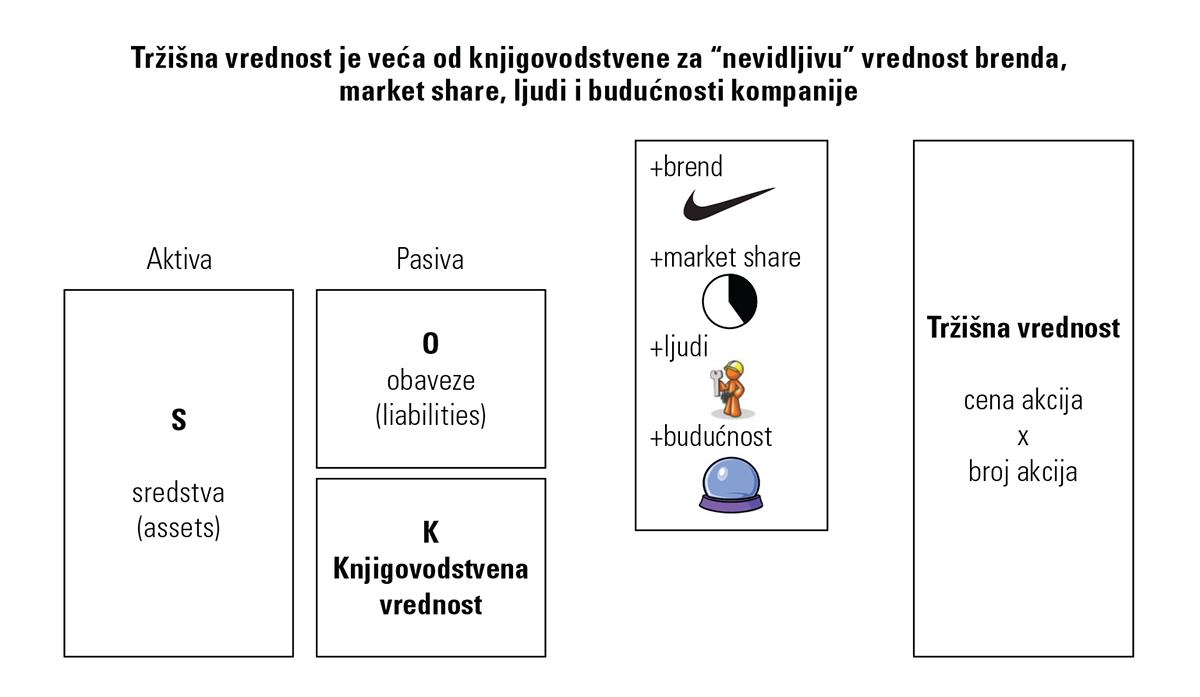

Tržišna vrednost se razlikuje od knjigovodstvene vrednosti kapitala. Knjigovodstvena vrednost (book value of equity) je vrednost koja je u „knjigama“ odnosno u Bilansu stanja balance sheet dok je tržišna vrednost ona koja se formira na Berzi. Ako je kompanija dobra onda obično važi pravilo:

Tržišna vrednost > knjigovodstvene vrednosti

Možemo da kažemo i na sledeći način: knjigovodstvenu vrednost određuje tetka Milka kao šef računovodstva, dok tržišnu vrednost određuje Gordon Greko na Berzi (film: Wall Street, Majkl Daglas). Tržišna vrednost kompanija može da se pronađe u svakom trenutku na mnoštvu različitih Internet lokacija:

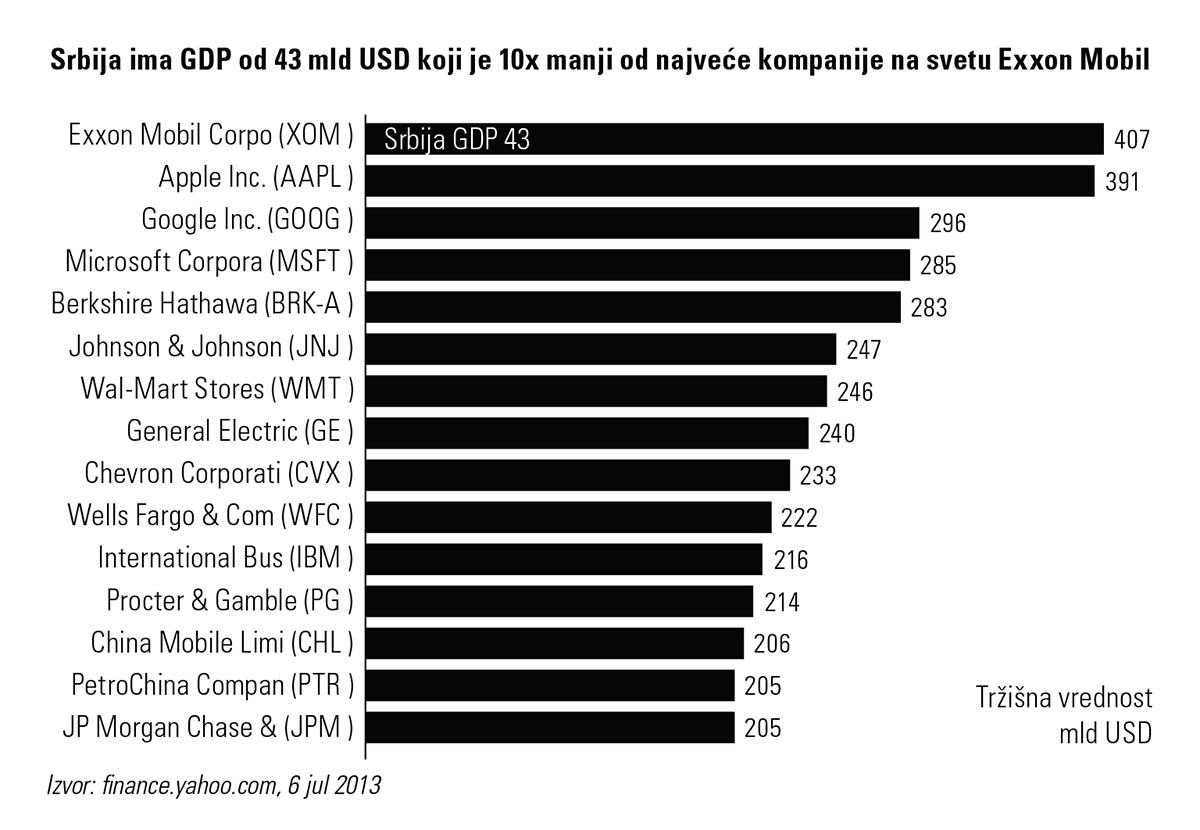

Najveće kompanije na svetu se uglavnom bave naftom, bankarstvom, energijom, maloprodajom i IT. Ove kompanije su pravi ekonomski džinovi i jače su od mnogih država. U sledećem primeru sam uporedio GDP Srbije od 43 mld USD sa tržišnom vrednošću najvećih kompanija na svetu. GDP je Gross Domestic Product odnosno Bruto nacionalni dohodak.

Glavni razlozi zbog čega je tržišna vrednost veća od knjigovodstvene vrednosti su:

Ovo su „nevidljive“ vrednosti i ne mogu da se knjiže u bilansu stanja. Hajde da ti objasnim na jednostavnom primeru „ljudi“. Ti ćeš pročitati ovu knjigu i bićeš (verovatno) pametniji. To znači i da tvoja kompanija više vredi jer si ti pametniji, imaš više znanja, možeš da napraviš više novca i sl. Sa druge strane, tetka Milka iz knjigovodstva ne može da proknjiži tvoju novu, dodatnu pamet. Jednostavno, ne postoji način da se proknjiži tvoja pamet ili ono što se obično zove „korporativna pamet, intelektualno znanje kompanije, znanje i iskustvo zaposlenih i sl.“

Primer

Pet kompanija iz početne tabele imaju sledeće odnose knjigovodstvene vrednosti i „nevidljive vrednosti“. Uzmite NOKIA kao primer koja ima tržišnu vrednost od 15 mld USD. Knjigovodstvena vrednot iznosi 11 mld USD a „nevidljiva“ vrednost 4 mld USD. NOKIA ima ima tri od četiri stvari (brend, market share, ljude). Međutim, NOKIA nema ključnu stvar koja se vrednuje – a to je budućnost! Tržište poslednjih 5 godina traži smartphonove i tablet računare, a NOKIA ne zna da ih pravi. Jednostavno, investitori smatraju da NOKIA trenutno nema svetlju budućnost. To je i osnovni razlog zašto vrednost NOKIA (15 mld USD) 26x manja od vrednosti APPLE (391 mld USD) koji zna da pravi smartphonove i tablet računare.

Ako kompanija ne radi dobro, može se dogoditi da je njena tržišna vrednost i manja od knjigovodstvene vrednosti.

Kod vrednovanja kompanija koristi se dosta skraćenica. Neke od osnovnih skraćenica su:

Za vrednovanje kompanija koriste se berzanski racio brojevi odnosno multiplikatori. U sledećem primeru objasniću tri osnovna berzanska racio broja:

Primer

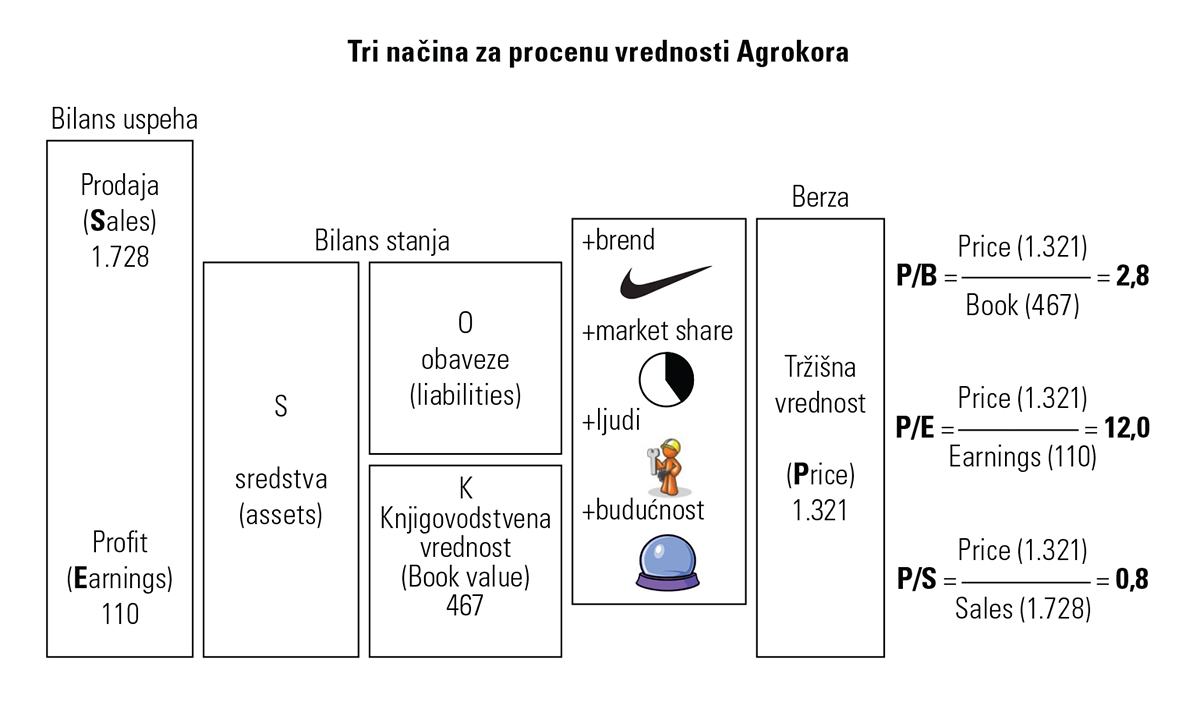

AGROKOR je 2006. godine prodao EBRD-u 8,33% kapitala za 110 mEUR. To znači da je tržišna vrednost AGROKORA u trenutku prodaje bila P=1.321 mEUR. AGROKOR je imao i sledeće podatke u mEUR:

Iz ovih odnosa možemo da izračunamo koliko je AGROKOR bio vrednovan u trenutku prodaje.

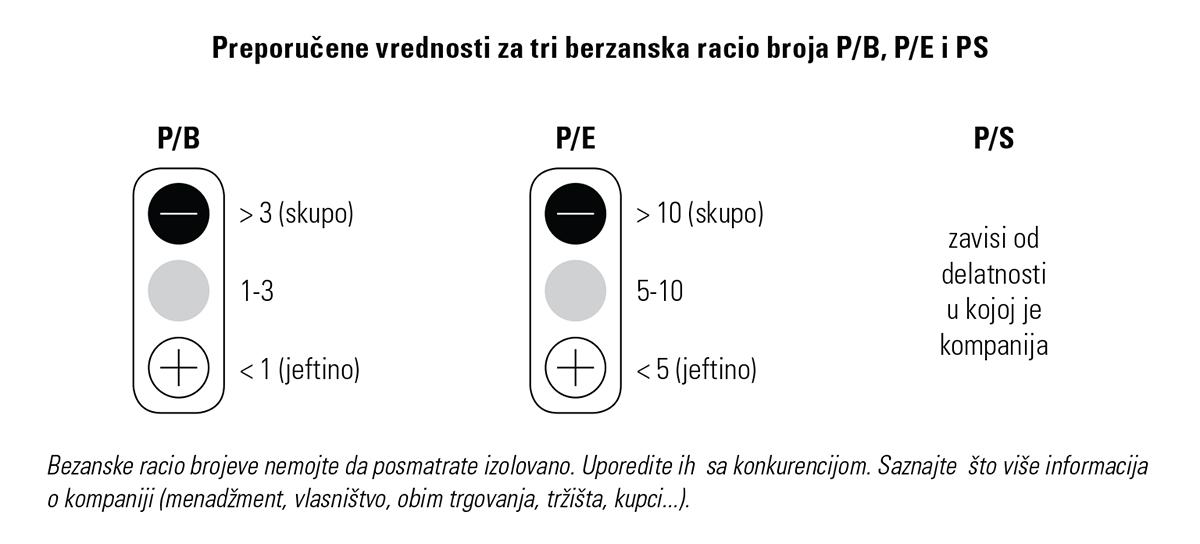

Za svaki od ovih multiplikatora možemo da napravimo i semaforčiće. Kod tumačenja racio brojeva budite veoma obazrivi s obzirom da se situacija na Berzi menja iz minuta u minut.

Kada se izračunavaju racio brojevi za jednu kompaniju, onda se ti racio brojevi porede sa konkurencijom u istoj delatnosti.

Primer

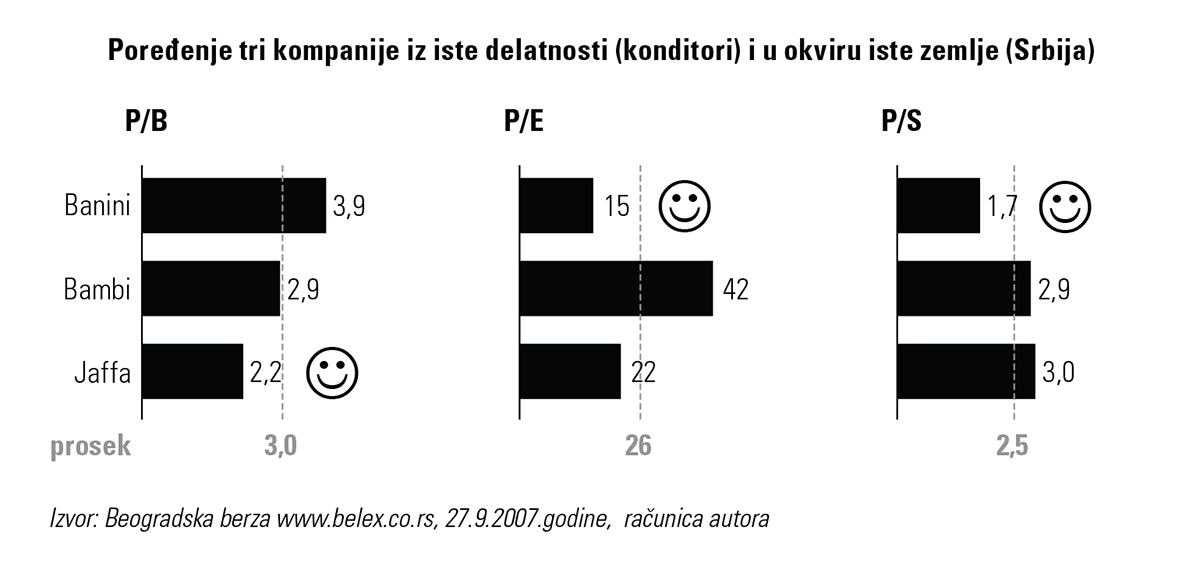

Tri kompanije iz konditorske industrije rade u Srbiji (BANINI, JAFFA, BAMBI). Sve tri kompanije su konkurenti i imaju sličan poslovan model. Sve tri kompanije su na Beogradskoj Berzi (www.belex.co.rs) i u jednom trenutku su imale sledeće racio brojeve.

Sledeće pitanje koje ćeš verovatno postaviti je:

„A koje akcije da kupim (Banini, Bambi, Jaffa)?“

Ako gledaš samo berzanske racio brojeve, onda imaš tri mogućnosti:

Ali, kao što sam ranije napisao „Berzanske racio brojeve nemojte da posmatrate izolovano. Uporedite ih sa konkurencijom. Saznajte što više informacija o kompaniji (menadžment, vlasništvo, obim trgovanja, tržišta, kupci…). Najbogatiji investitor Warren Buffett koji je „težak“ oko 50 mld USD ima i sledeći savet:

„Kupi akcije kompanije čije proizvode jedeš!“

Dakle, uzmi i obzir da li više voliš Jaffa biskvit, Bambi Plazmu ili Banini Njambice – i donesi odluku. Kod kupovine akcija postoje i druge bitne stvari: tvoji ciljevi i strategija, likvidnost tržišta i sl. Inače, Buffet je vlasnik kompanije koja je 5. najveća kompanija na svetu – Berkshire Hathawa (BRK-A).

Ukoliko ne postoji konkurencija u zemlji ili ako kompanija nije na Berzi, onda se kompanija poredi sa sličnim konkurentima iz drugih zemalja.

Primer

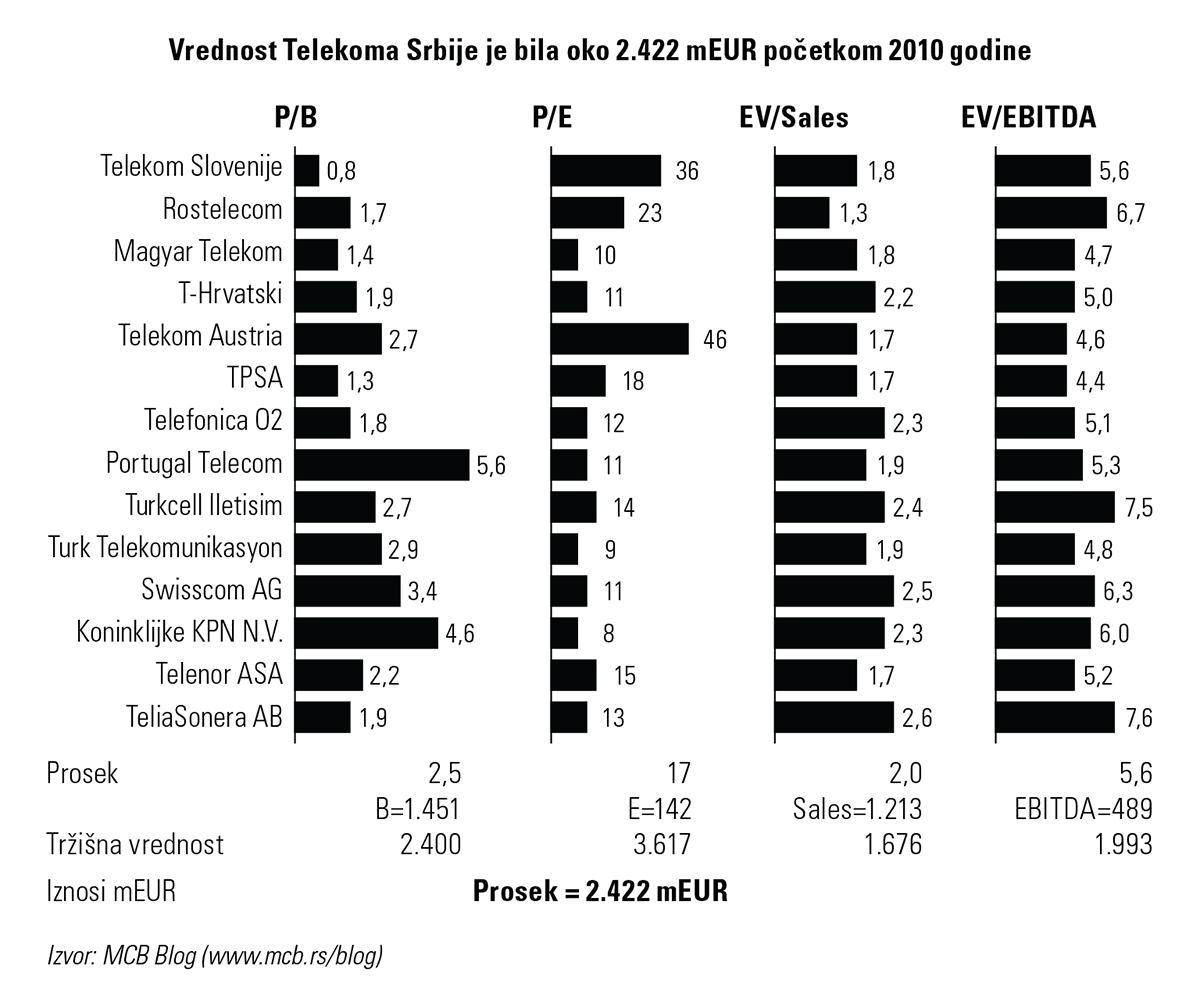

TELEKOM SRBIJA je trebalo da se proda početkom 2010. godine. Finansijski podaci za 2009. godinu su bili u mEUR:

Na www.mcb.rs/blog napisao sam detaljan tekst o vrednovanju kompanija, gde je kao primer uzet Telekom Srbije. Vrednost Telekom Srbije je bila izračunata na osnovu berzanskih multikplikatora a ovo su finalni rezultati.

Kompanije koje su na Berzi redovno komuniciraju berzanske racio brojeve sa svojim investitorima da bi pokazali zašto su kupovali kompanije – i po kojoj ceni.

Primer

Nemačka STADA je kupila HEMOFARM 2006. godine i objavila je da je platila 493,3 mEUR. U trenutku kupovine, berzanski racio brojevi za HEMOFARM su bili: P/S=2,4; P/EBITDA=11,5; P/E=18,1.

TELENOR je početkom 2006. godine je kupio 063 MOBTEL i objavio da je transakcija koštala 1.513 mEUR (EV). U trenutku kupovine, berzanski racio broj EV/EBITDA je bio 12,1.